02 Ene RD Ley del 28 de diciembre de 2018

Actualmente no se han aprobado los Presupuestos Generales del Estado para 2019, pero cabe remarcar que los Presupuestos del 2018 quedan automáticamente prorrogados puesto que la Constitución en el art. 134.4 lo dispone expresamente.

Pero aún y así, hay algunas medidas que sí dejan de tener efecto puesto que estaban circunscritas a una fecha de caducidad:

Es el caso de la bonificación aplicable a la contratación de fijos discontinuos en los sectores de turismo y comercio y hostelería vinculados a la actividad turística en los meses de febrero, marzo y noviembre de cado año.

Según la Disp. Adicional Centésima Vigésima Tercera de LPGE 2018, esta bonificación “será de aplicación desde el 1 de enero de 2018 hasta el día 31 de diciembre de 2018”. Por tanto, no será aplicable en principio en 2019.

No obstante, y al igual que sucedió en 2018, es previsible que cuando se publique la LPGE para 2019 se establezca la posibilidad de aplicarse la bonificación de forma retroactiva.

Dicho esto vamos a comentar el RD Ley 28/2018 de 28 de Diciembre que tal y como indicábamos regula las medidas que se habían aprobado en en el Consejo de Ministros del 28 de Diciembre.

1. Normas sobre determinación y revalorización de pensiones y otras prestaciones públicas.

Mejora de las pensiones

Con carácter general, el 1 de enero de 2019 se aplicará una revalorización inicial del 1,6% a las pensiones contributivas del Sistema (7.045.195) y del 3% para las mínimas y SOVI (2.647.101), y para las pensiones no contributivas (451.229).

La revalorización afectará a 10.340.805 pensiones públicas, de las que 9.692.296 son contributivas. Del resto, 451.229 son de carácter no contributivo y 197.280 corresponden a prestación familiar por hijo a cargo con 18 o más años y minusvalía superior al 65%.

El coste total de la subida alcanza los 2.591,65 millones de euros, 2.481,10 M€ corresponden a pensiones contributivas. Además, el texto normativo recoge también el abono de una paga por la diferencia entre la revalorización del 1,6% que se aplicó en 2018 y el 1,7%, resultado de calcular la media de los índices mensuales de los últimos 12 meses. Los pensionistas recibirán la paga antes del mes de abril de 2019.

La subida final para el presente año ha sido, por tanto, del 1,7% calculado desde diciembre de 2017 a noviembre de 2018 y se consolida en la pensión a partir del 1 de enero de 2019, sobre la que se aplicará la revalorización del 1,6%.

La consolidación en la pensión de la décima de desviación con la inflación real en 2018, y la paga compensatoria que se abonará al conjunto de pensionistas tendrá un coste de 244,66 millones de euros.

Si al final de año se produce una desviación al alza del IPC, la Seguridad Social compensará la diferencia en una paga adicional.

El Real Decreto-ley aprobado hoy por el Gobierno revalorizará las pensiones en los porcentajes y condiciones apuntados anteriormente, con el fin de asegurar para el próximo año el poder adquisitivo de los pensionistas. No se aplicará, por tanto, lo dispuesto en el artículo 58 de la Ley General de la Seguridad Social y 27 de la Ley de Clases Pasivas del Estado, normativa por la que entre el año 2014 y julio de 2018 la subida de las pensiones fue del 0,25%.

En la norma se recoge la voluntad del Gobierno de que en los primeros seis meses del próximo año, en el marco del diálogo social y de acuerdo con las recomendaciones de la Comisión del Pacto de Toledo, se diseñará un mecanismo de revalorización de las pensiones que garantice el mantenimiento de su poder adquisitivo preservando la sostenibilidad social y financiera del sistema de Seguridad Social.

Mejora de la pensión de viudedad

El texto también recoge el aumento en 4 puntos del porcentaje de la base reguladora para el cálculo de la pensión de viudedad, que se suma a la mejora de otros 4 puntos aprobada por el Gobierno el pasado julio.

A partir de la nómina de enero, la pensión de viudedad se calculará aplicando el 60% de la base reguladora, culminando así la subida de 8 puntos y dando cumplimiento a la disposición adicional trigésima de la Ley 27/2011 de 1 de agosto -Ley sobre actualización, adecuación y modernización del sistema de Seguridad Social- que preveía la aplicación gradual de la subida, en un plazo de 8 años a partir del 1 de enero de 2012, hasta el 60% de la base reguladora de la pensión de viudedad.

Esta subida, cuya entrada en vigor fue aplazada por gobiernos anteriores, beneficia a las personas con 65 o más años y que no perciben ingresos por trabajo ni otras pensiones.

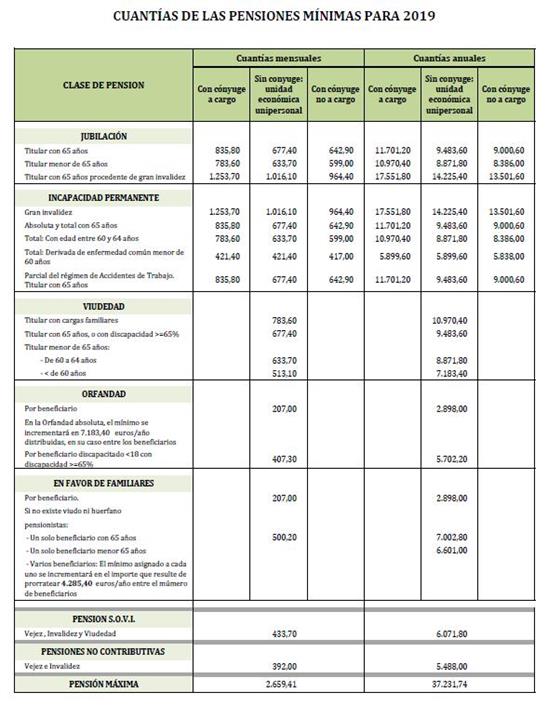

En el caso de que sean pensiones complementadas a mínimos, no percibirán variación en la paga, ya que el Estado complementa adicionalmente su pensión hasta el mínimo que hoy se aprueba y que figura en la siguiente tabla:

2. Actualización del tope máximo y de las bases máximas de cotización en el sistema de la Seguridad Social.

Durante el año 2019, la cuantía del tope máximo de la base de cotización a la Seguridad Social en aquellos regímenes que lo tengan establecido y de las bases máximas de cotización aplicables en cada uno de ellos, se establece en 4.070,10 euros mensuales.

a) Cotización en el Sistema Especial para Empleados de Hogar establecido en el Régimen General de la Seguridad Social.

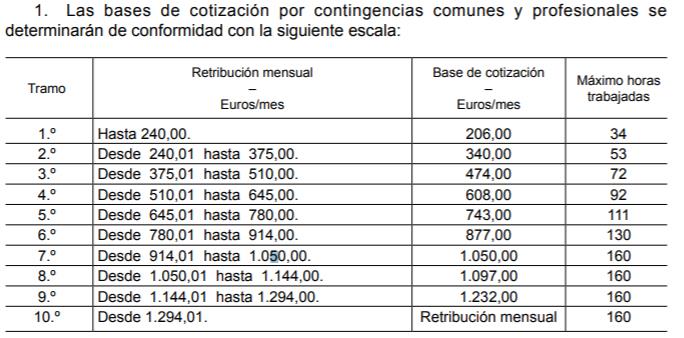

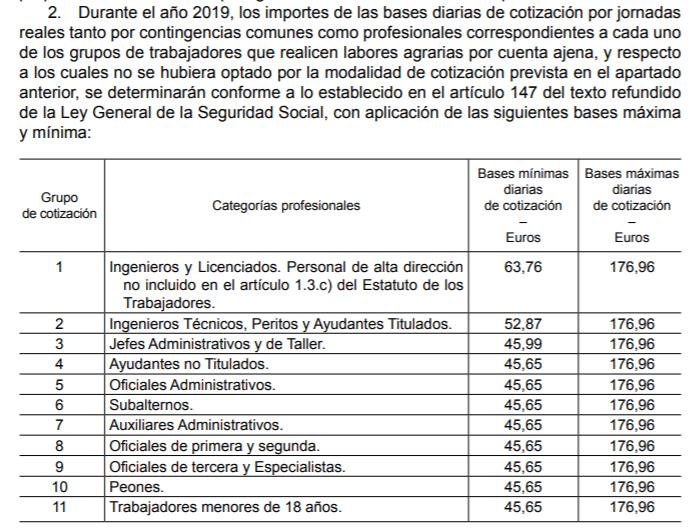

b) Cotización en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios establecido en el Régimen General de la Seguridad Social.

c) Actualización de las bases mínimas y otros límites de cotización de los trabajadores por cuenta propia en el sistema Seguridad Social.

1. Durante el año 2019, las cuantías de las bases mínimas de cotización en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos se incrementarán en un 1,25 por ciento respecto de las vigentes en el año 2018, estableciéndose la cuantía de la base mínima aplicable con carácter general en 944,40 euros mensuales.

2. La base de cotización para los trabajadores autónomos que, a 1 de enero de 2019, sean menores de 47 años de edad será la elegida por éstos, dentro de los límites que representan las bases mínima y máxima.

Igual elección podrán efectuar aquellos trabajadores autónomos que en esa fecha tengan una edad de 47 años y su base de cotización en el mes de diciembre de 2018 haya sido igual o superior a 2.052,00 euros mensuales, o que causen alta en este régimen especial con posterioridad a la citada fecha.

En otro caso su base máxima de cotización será de 2.077,80 euros mensuales.

Los trabajadores autónomos que, a 1 de enero de 2019, tengan 47 años de edad, si su base de cotización fuera inferior a 2.052,00 euros mensuales no podrán elegir una base de cuantía superior a 2.077,80 euros mensuales, salvo que ejerciten su opción en tal sentido antes del 30 de junio de 2019, lo que producirá efectos a partir del 1 de julio del mismo año, o que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de este, haya tenido que ponerse al frente del mismo y darse de alta en este régimen especial con 47 años de edad, en cuyo caso no existirá dicha limitación.

3. La base de cotización de los trabajadores autónomos que, a 1 de enero de 2019, tengan cumplida la edad de 48 o más años estará comprendida entre las cuantías de 1.018,50 y 2.077,80 euros mensuales, salvo que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de este, haya tenido que ponerse al frente del mismo y darse de alta en este régimen especial con 45 o más años de edad, en cuyo caso la elección de bases estará comprendida entre las cuantías de 944,40 y 2.077,80 euros mensuales.

No obstante, la base de cotización de los trabajadores autónomos que con anterioridad a los 50 años hubieran cotizado en cualquiera de los regímenes del sistema de la Seguridad Social cinco o más años, tendrán las siguientes cuantías:

a) Si la última base de cotización acreditada hubiera sido igual o inferior a 2.052,00 euros mensuales, se habrá de cotizar por una base comprendida entre 944,40 euros mensuales y 2.077,80 euros mensuales.

b) Si la última base de cotización acreditada hubiera sido superior a 2.052,00 euros mensuales, se habrá de cotizar por una base comprendida entre 944,40 euros mensuales y el importe de aquella incrementado en un 7,00 por ciento, con el tope de la base máxima de cotización.

Lo previsto en el anterior párrafo b) será asimismo de aplicación con respecto a los trabajadores autónomos que con 48 o 49 años de edad hubieran ejercitado la opción prevista en el artículo 132, apartado cuatro.2, párrafo segundo, de la Ley 39/2010, de 22 de diciembre, de Presupuestos Generales del Estado para el año 2011.

4. Respecto a los trabajadores autónomos que en algún momento del año 2018 y de manera simultánea hayan tenido contratado a su servicio un número de trabajadores por cuenta ajena igual o superior a 10, la base mínima de cotización tendrá una cuantía fijada en 1.214,10 euros mensuales.

5. Los trabajadores autónomos incluidos en este régimen especial al amparo de lo establecido en el artículo 305.2.b) y e) del texto refundido de la Ley General de la Seguridad Social, a excepción de aquellos que causen alta inicial en el mismo, durante los 12 primeros meses de su actividad a contar desde la fecha de efectos de dicha alta, tendrán una base mínima de cotización de cuantía fijada para el año 2019 en 1.214,10 euros mensuales.

6. Tipos de cotización en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos. En el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, los tipos de cotización serán, a partir del 1 de enero de 2019, los siguientes:

a) Para las contingencias comunes, el 28,30 por ciento.

b) Para las contingencias profesionales, el 0,9 por ciento, del que el 0,46 por ciento corresponde a la contingencia de incapacidad temporal y el 0,44 a la de Incapacidad permanente, muerte y supervivencia.

c) Por cese de actividad, el 0,7 por ciento.

d) Por formación profesional, el 0,1 por ciento.

3.-Régimen de pluriactividad

Los trabajadores autónomos que, en razón de su trabajo por cuenta ajena desarrollado simultáneamente, hayan cotizado en 2019, respecto de contingencias comunes en régimen de pluriactividad y teniendo en cuenta tanto las aportaciones empresariales como las correspondientes al trabajador en el régimen de Seguridad Social que corresponda por su actividad por cuenta ajena, así como las efectuadas en el régimen especial, por una cuantía igual o superior a 13.822,06 euros, tendrán derecho a una devolución del 50 por ciento del exceso en que sus cotizaciones por contingencias comunes ingresadas superen la mencionada cuantía, con el tope del 50 por ciento de las cuotas ingresadas en el régimen especial, en razón de su cotización por las contingencias comunes

4. Reglas de afectación de las cuantías del salario mínimo interprofesional a los convenios colectivos que utilicen el salario mínimo interprofesional como referencia para determinar la cuantía o el incremento del salario base o de complementos salariales.

Dado el carácter excepcional del incremento establecido por el real decreto 1462/2018, de 21 de diciembre, por el que se fija el salario mínimo para 2019, las nuevas cuantías del salario mínimo interprofesional que se establecen no serán deaplicación a los convenios colectivos vigentes a fecha de entrada en vigor de dicho real decreto que utilicen el salario mínimo interprofesional como referencia para determinar la cuantía o el incremento del salario base o de complementos salariales.

2. En los supuestos a que se refiere el apartado anterior, salvo que las partes legitimadas acuerden otras cosa, la cuantía del salario mínimo interprofesional se entenderá referida durante 2019 a:

a) Las establecidas en el Real Decreto 1171/2015, de 29 de diciembre, por el que se fija el salario mínimo interprofesional para 2016, incrementadas en un dos por ciento de acuerdo con el objetivo a medio plazo de inflación del Banco Central Europeo en los convenios colectivos vigentes a 1 de enero de 2017.

b) Las establecidas en el Real Decreto 742/2016, de 30 de diciembre, por el que se fija el salario mínimo interprofesional para 2017 incrementadas en un dos por ciento, de acuerdo con el objetivo a medio plazo de inflación del Banco Central Europeo en los convenios colectivos que entraron en vigor después del 1 de enero de 2017 y que continuaban vigentes a 26 de diciembre del 2017.

c) Las establecidas en el Real Decreto 1077/2017, de 29 de diciembre, por el que se fija el salario mínimo interprofesional para 2018 en los convenios colectivos que entraron en vigor después del 26 de diciembre del 2017 y vigentes a la fecha de entrada en vigor del Real Decreto 1462/2018, de 21 de diciembre, por el que se fija el salario mínimo interprofesional para 2019.

3. Lo dispuesto en los apartados anteriores se entiende sin perjuicio de que deban ser modificados los salarios establecidos en convenio colectivo inferiores en su conjunto y en cómputo anual a las cuantías del salario mínimo interprofesional que se establecen para 2019 en el Real Decreto 1462/2018, de 21 de diciembre, en la cuantía necesaria para asegurar la percepción de dichas cuantías, siendo de aplicación las reglas sobre compensación y absorción que se establecen en el artículo 3 de dicho real decreto.

5. Aplazamiento de la aplicación de determinados preceptos de la Ley 20/2007, de 11 de julio, del Estatuto del Trabajo Autónomo.

Se aplaza la entrada en vigor de lo previsto en los artículos 1.1, primer párrafo; 24,segundo párrafo; y 25.4 de la Ley 20/2007, de 11 de julio, del Estatuto del Trabajo Autónomo, en todo lo relativo a los trabajadores por cuenta propia que ejerzan su actividad a tiempo parcial.

6. Suspensión del sistema de reducción de las cotizaciones por contingencias profesionales por disminución de la siniestralidad laboral.

Se suspende la aplicación del sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan disminuido de manera considerable la siniestralidad laboral, prevista en el Real Decreto 231/2017, de 10 de marzo, para las cotizaciones que se generen durante el año 2019. Esta suspensión se extenderá hasta que el Gobierno proceda a la reforma del citado real decreto, que deberá producirse a lo largo del año 2019.

7. Seguridad Social de las personas que desarrollan programas de formación y prácticas no laborales y académicas.

1. La realización de prácticas formativas en empresas, instituciones o entidades incluidas en programas de formación, la realización de prácticas no laborales en empresas y la realización de prácticas académicas externas al amparo de la respectiva regulación legal y reglamentaria, determinará la inclusión en el sistema de la Seguridad Social de las personas que realicen las prácticas indicadas, aunque no tengan carácter remunerado.

Las prácticas a que se refiere el párrafo anterior comprenden las realizadas tanto por alumnos universitarios de titulaciones oficiales de grado y máster como por alumnos de formación profesional de grado medio o superior.

2. Las personas indicadas en el apartado 1 quedarán comprendidas en el Régimen General de la Seguridad Social, como asimiladas a trabajadores por cuenta ajena, con exclusión de la protección por desempleo, salvo que la práctica o formación se realice a bordo de embarcaciones, en cuyo caso la inclusión se producirá en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar

La cotización a la Seguridad Social se efectuará, en todo caso, aplicando las reglas de cotización correspondientes a los contratos para la formación y el aprendizaje, sin que exista obligación de cotizar por las contingencias de desempleo, ni al Fondo de Garantía Salarial ni por formación profesional.

8.Opción por una mutua colaboradora con la Seguridad Social de trabajadores del Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos que hubieran optado inicialmente por una entidad gestora.

Los trabajadores incluidos en el ámbito de aplicación del Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos incorporados a dicho régimen especial con anterioridad al 1 de enero de 1998 y que, de acuerdo con la disposición transitoria vigésima novena del texto refundido de la Ley General de la Seguridad Social, hubieran optado por mantener la protección por la prestación económica por incapacidad temporal con la entidad gestora, en el plazo de tres meses a partir de la entrada en vigor de este real decreto-ley deberán optar por una mutua colaboradora de la Seguridad Social, opción que deberá efectuarse en los términos previstos en el artículo 83.1.b) de dicho texto refundido, surtiendo efectos desde el 1 de junio de 2019.

En tanto se produzca dicha opción, seguirá gestionando la prestación por cese de actividad de dichos trabajadores autónomos el Servicio Público de Empleo Estatal y las contingencias profesionales serán cubiertas por el Instituto Nacional de la Seguridad Social.

9. Beneficios en la cotización para determinados trabajadores por cuenta propia.

Los trabajadores por cuenta propia que a 31 de diciembre de 2018 se estuvieran aplicando las bonificaciones y reducciones de cuotas previstas en los artículos 31 y 32 de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, deberán cotizar obligatoriamente a partir de dicha fecha por contingencias profesionales, no así por cese de actividad ni por formación profesional.

En el caso de que se hubiese optado por la base mínima de cotización que corresponda, la cotización durante los 12 primeros meses inmediatamente siguientes a la fecha de efectos del alta consistirá, a partir del 1 de enero de 2019, en una cuota única mensual de 60 euros, que comprenderá tanto las contingencias comunes como las contingencias profesionales. De esta cuota, 51,50 euros corresponden a contingencias comunes y 8,50 euros a contingencias profesionales.

No obstante lo anterior, aquellos trabajadores que a 31 de diciembre de 2018 tuviesen la cobertura de la protección por cese de actividad continuarán con la misma. En este caso deberá cotizarse obligatoriamente también por Formación Profesional.

A tales efectos, las cuotas a ingresar por estas dos contingencias, se determinaran aplicando a las bases de cotización elegidas por los interesados, o las que correspondan con carácter obligatorio, los tipos de cotización previstos en el artículo 7 de este real decreto-ley.

10. Derogación de contratos e incentivos vinculados a la tasa de desempleo del 15%

La nueva norma incorpora igualmente la derogación expresa de las medidas contractuales e incentivos a la contratación vinculadas a una tasa de desempleo superior al 15 por ciento.

En este sentido, se derogan:

– El contrato indefinido de apoyo a emprendedores.

– La posibilidad de celebrar contratos de formación y aprendizaje con personas de entre 25 y 30 años.

– Los incentivos a la contratación a tiempo parcial con vinculación formativa.

– La contratación indefinida de un joven por microempresas y empresarios autónomos.

– Los incentivos a la contratación en nuevos proyectos de emprendimiento joven.

– El contrato al primer empleo joven.

– Los incentivos a los contratos en prácticas.

En todo caso, se consideran válidos los contratos, así como en su caso los incentivos correspondientes, que se hayan celebrado desde el 15 de octubre de 2018, fecha de publicación de la Encuesta de Población Activa del tercer trimestre de 2018, hasta la fecha de entrada en vigor de este real decreto-ley, al amparo de la normativa vigente en el momento de su celebración, que se considera plenamente aplicable a estos contratos e incentivos hasta el momento de su derogación o modificación.

11. Modificación de la Disposición Adicional Décima del Texto Refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 2/2015, de 23 de octubre. “jubilación obligatoria”

La nueva norma incorpora una modificación del Estatuto de los Trabajadores mediante la cual se habilita a los convenios colectivos para establecer cláusulas que posibiliten la extinción del contrato de trabajo por cumplimiento de la edad legal de jubilación, -la conocida como “jubilación obligatoria”- siempre y cuando tengan derecho al cien por cien de la pensión de jubilación.

La introducción de esta medida, debatida y acordada por unanimidad con los interlocutores sociales en la Mesa de Diálogo Social por el Empleo, responde a la demanda de acciones inmediatas para reducir el desempleo de los jóvenes.

En este sentido, según han destacado desde el Gobierno, el establecimiento de esta medida se alinea con el Plan de Choque por el Empleo Joven 2019-2021, aprobado el pasado 7 de diciembre, porque favorecerá el rejuvenecimiento de las plantillas con nuevas contrataciones o mediante transformaciones de temporales en indefinidos.

12. Modificación del artículo 151 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre con la siguiente redacción:

«En los contratos de carácter temporal cuya duración efectiva sea igual o inferior a cinco días, la cuota empresarial a la Seguridad Social por contingencias comunes se incrementará en un 40 por ciento. Dicho incremento no será de aplicación a los trabajadores incluidos en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios.»

13. Prórroga de beneficios en materia de jubilación

Se prorroga por un año más, hasta 2020, la jubilación con los requisitos y condiciones previos a la Ley 27/2011 de aquellas personas cuya relación laboral se haya extinguido antes del 1 de abril de 2013, siempre que después no estén incluidos en algún régimen de la Seguridad Social.

También para las personas fueron despedidas en convenios colectivos o en expedientes de regulación de empleo antes del 1 de abril de 2013.

14. Incorporación de un nuevo tipo de infracción laboral grave para prevenir la posible utilización de la figura del falso autónomo.

“Comunicar la baja en un régimen de la Seguridad Social de trabajadores por cuenta ajena pese a que continúen la misma actividad laboral o mantengan idéntica prestación de servicios, sirviéndose de un alta indebida en un régimen de trabajadores por cuenta propia. A estos efectos se considerará una infracción por cada uno de los trabajadores afectados.

En este sentido, la multa podría alcanzar entre 3.126 y 10.000 euros.

15. Derogación de la medida de acompañamiento al salario de los jóvenes del Sistema Nacional de Garantía Juvenil

Se deroga la medida de acompañamiento al salario de los jóvenes inscritos en el Sistema Nacional de Garantía Juvenil que suscriban un contrato para la formación y el aprendizaje.

En coherencia con lo anterior, se deroga también la medida consistente en bonificaciones por la conversión en indefinidos de estos contratos.

La decisión responde a la escasa eficacia de la medida durante su periodo de aplicación, ya que apenas se han presentado solicitudes, así como al hecho de que puede implicar que los trabajadores beneficiarios de la ayuda, por esta vía del complemento, perciban un salario superior que aquellos otros fijos que tutorizan su actividad formativa y profesional.

Las personas que a la entrada en vigor de este real decreto-ley tuvieran la condición de beneficiarios de la ayuda económica de acompañamiento a jóvenes inscritos en el Sistema Nacional de Garantía Juvenil que suscriban un contrato para la formación y el aprendizaje, regulada en la disposición adicional centésima vigésima de la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018, y quienes la hubieran solicitado, antes de esa fecha y tuvieran derecho a obtenerla por reunir todos los requisitos exigidos en el momento de la solicitud, podrán percibir la ayuda hasta la finalización del contrato al que está vinculada su concesión.

Igualmente, podrán percibir la ayuda hasta la finalización del contrato al que está vinculada su concesión, las personas que antes de la entrada en vigor de este real decreto ley hubieran celebrado un contrato para la formación y el aprendizaje que de derecho a la obtención de la ayuda, y, reuniendo los requisitos necesarios, la soliciten a partir de la entrada en vigor de esta norma. Si la ayuda se solicita transcurrido el plazo máximo de los quince días hábiles siguientes al del inicio del contrato, los efectos económicos se producirán a partir del día siguiente al de la solicitud y la duración de la ayuda económica se reducirá en tantos días como medien entre la fecha en que hubiera tenido lugar su percepción de haberse efectuado la solicitud en tiempo y forma y aquella en que efectivamente se hubiera realizado, ambos inclusive.

Sorry, the comment form is closed at this time.